トーナメント形式で勝ち上がると賞金がもらえるシステムを様々なゲームに適用することが出来ます。

この記事では、米国株のSkillz(SKLZ)に関して解説します。

資料はすべて、Skillzのホームページからです。

※株式の購入を推奨しているわけではこざいません。投資する場合は、自己責任でお願い致します。

※2021年2月時点で書いた記事を一部アップデートしています。数字が2月時点の箇所があります。

Contents

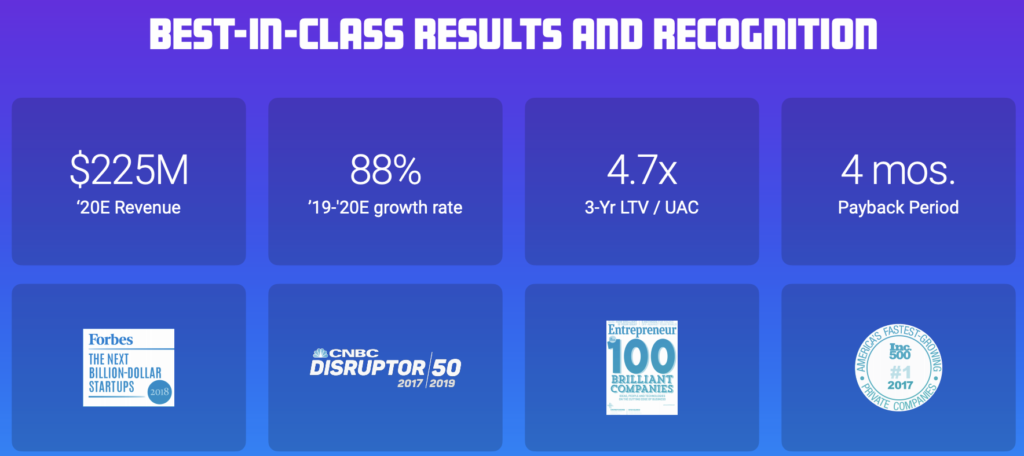

Skillzの概要

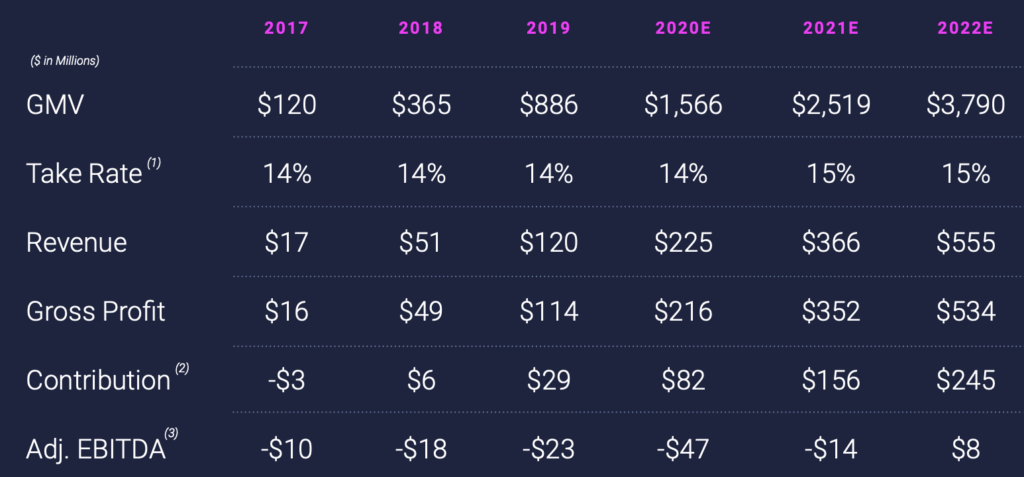

2020年の売上予測: 2億2500万ドル

2019 ~ 2020の成長率: 88%

2018年Forbesの未来の財閥スタートアップに選定

2017年、2019年CNBCの破壊的イノベーション企業Top50に選定

2017年TNC選定米国最高成長の非上場企業第1位

現職では精一杯頑張って20%の成長をギリギリ狙える程度なので、どんな営業をしているのか気になります。

ビジネスの規模

Skillzの総取引金額: 16億ドル

1年間のトーナメントの数: 20億回

ユーザーの1日当たりの使用時間

Skillzは1日平均62分

Tik tokの52分、YouTubeの40分よりも長い

モバイルゲームのプラットフォームの平均の17分と比べ、3.7倍も高い

Netflixが、自社のライバルはフォートナイトとの話をしていましたが、

長い時間使うだけの魅力があるということなので利用時間の長さは魅力的です。

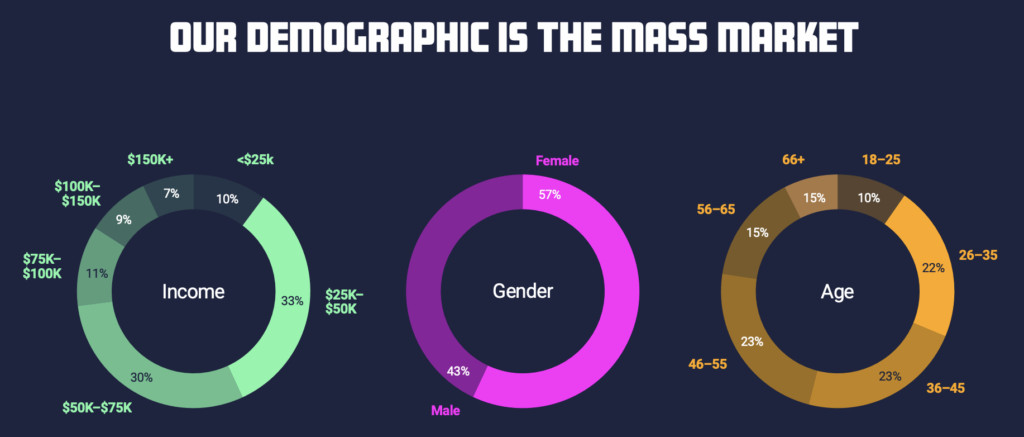

ユーザーのプロファイル

年収5万ドル以上のユーザーが全体の57%

利用者の57%が女性

全体利用者の46%が36 ~ 55歳

分散された理想的なユーザープロファイルだと思います。

分散は大事です。

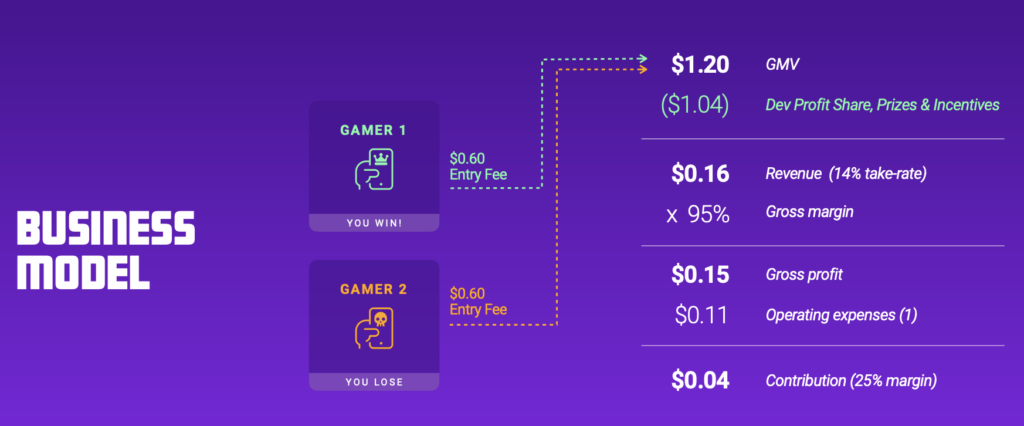

ビジネスモデル

ユーザーがトーナメントに参加: $0.6 (ゲーム当たり$1.2)

開発者の収益&賞金: $1.04(86%)

Skillzの売上: $0.16(参加費の14%)

GROSS PROFIT: $0.15(GROSSMARGIN:95%)

CONTRIBUTION MARGIN: $0.04 (25%)

開発者と賞金に86%も当てている。

Win-Winを目指す素晴らしいビジネスモデルだと思います。

ゲームの開発者の数

ゲーム開発者は、爆発的に増えているとのこと。

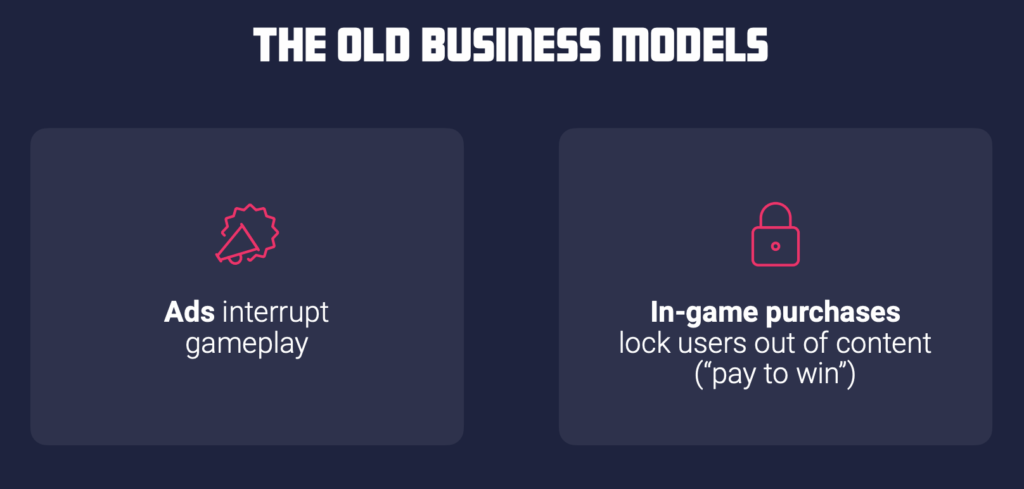

古いビジネスモデルとの比較

古いビジネスモデル:

広告、ゲーム内課金はユーザーが集中できなくする

お金を払うユーザーが勝つようになりがち

重課金ユーザーにやられると、やる気なくなりますからね。

Skillzはゲーマーと開発者の両方に価値を提供

ゲーマー: eSportのコミュニティーを形成できる。広告の無いスポーツ環境を提供

開発者: 自身のゲームを広め、収益を上げる機会を提供

成長速度が早い

Q2の総取引金額: 前年比+101%

Q2売上: 前年比+111%

月間ユーザー数: 260万人(+88%)

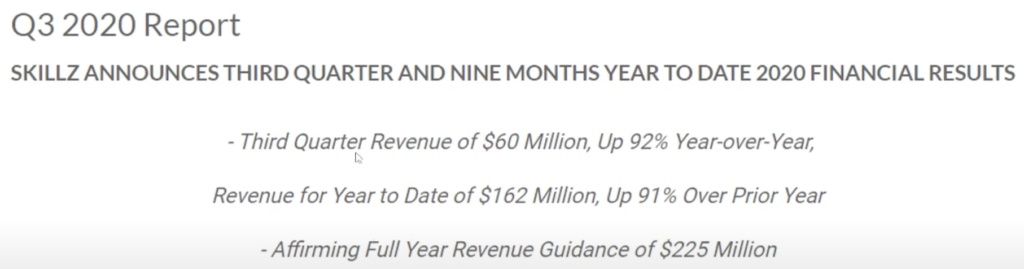

Q3の売上: 92%成長

2020年Q1~Q3売上: 91%成長

Q4売上予測: 対Q3で5%成長

投資対象としての魅力

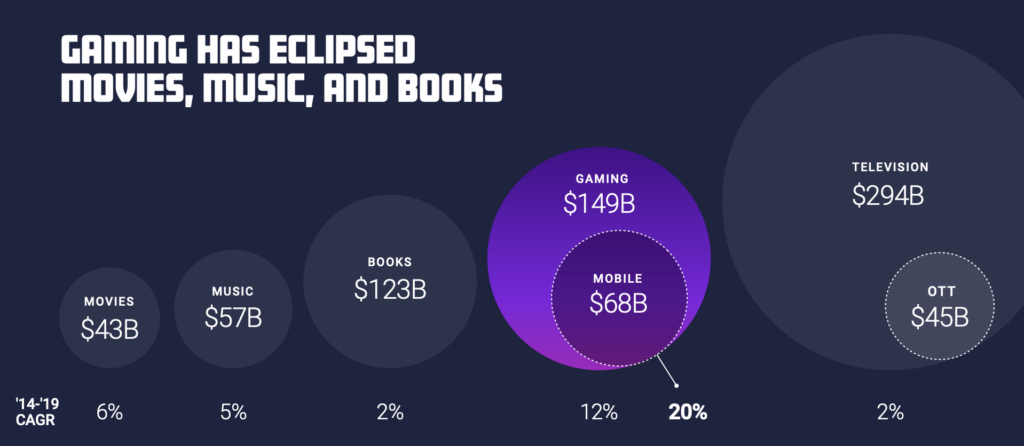

ゲーム市場の規模が拡大している

ゲーム市場は、すでに映画、音楽、本の市場よりも大きい

全体のゲーム市場($149B)におけるモバイルゲーム市場は20%($68B)

2014年 ~ 2019年で、毎年平均で12%成長

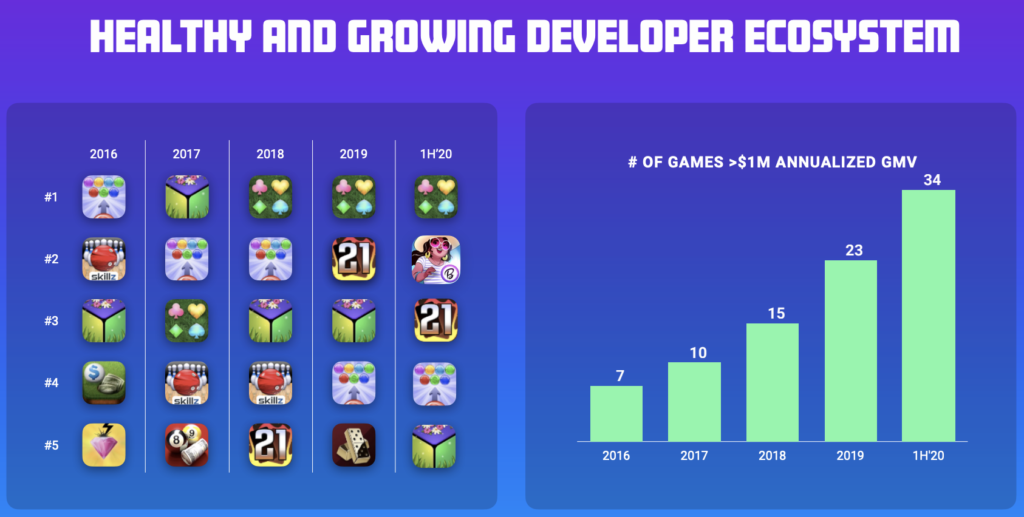

開発者が儲かるプラットフォームである

年間の売上が100万ドル以上のゲームの数: 2016年から4年間約10倍

業界は異なりますが、Shopifyのビジネスモデルに近いかもしれません。

ネットワーク効果

ユーザーが増えれば開発者の収益も増加

開発者のコンテンツが増えれば、ユーザーも増加

Win-Winの好循環

搾取するためのビジネスモデルには投資する気になれませんからね。

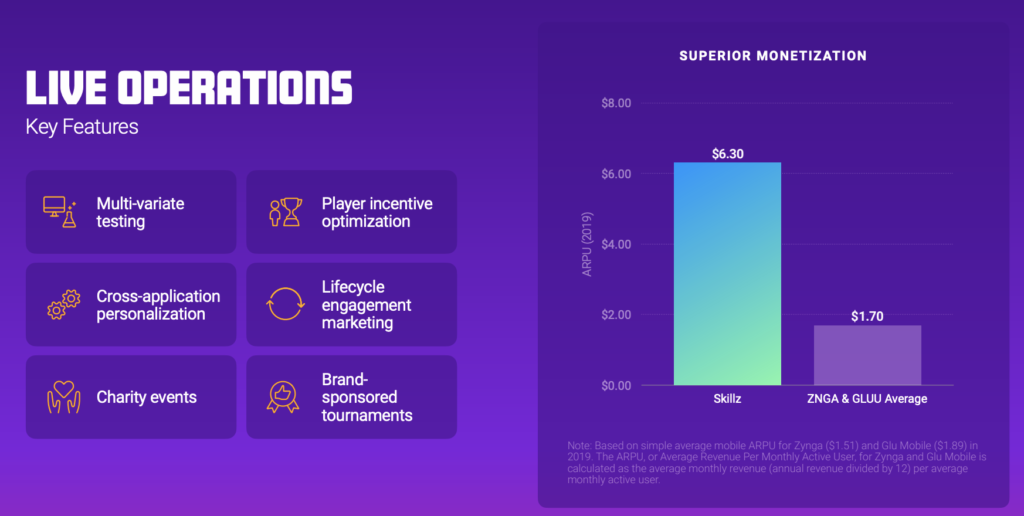

競争力がある

ARPU(Average Revenue Per User): $6.3/月

ZYNGなどの競合より、約3.7倍も高い

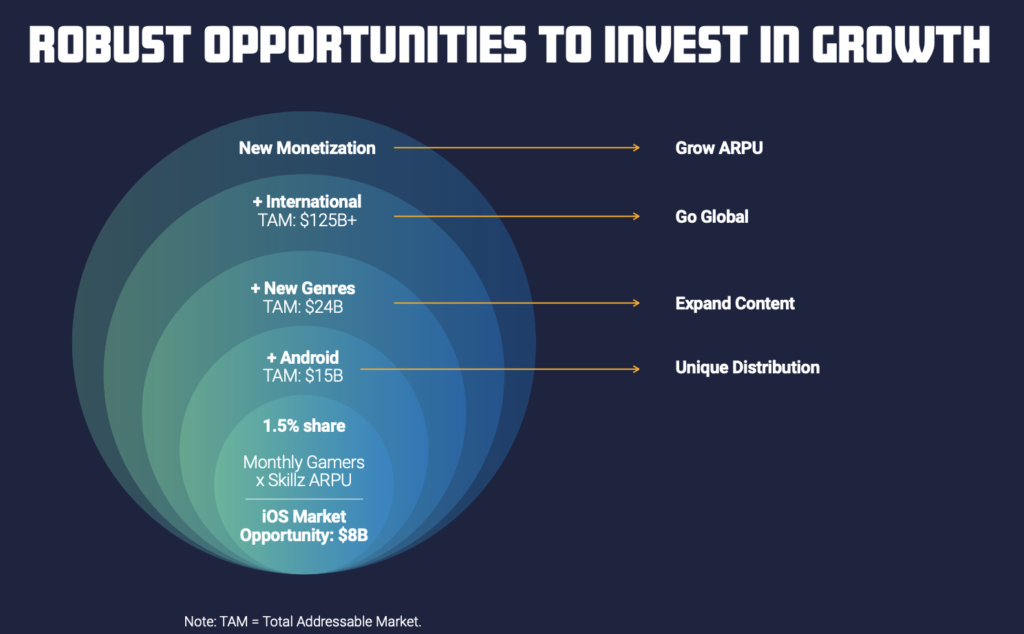

さらなる成長の余地がある

- 新しい収益のモデルを追加

- グローバル市場に進出

- 新しいコンテンツの追加

- モバイル市場拡大による、自然な増加(iOS、Android)

- 全体モバイルゲーム市場の1.5%のシェアを目標

- 現在のモバイルゲーム市場$65B × 0.015 = $1.0B以上

2025年のモバイルゲーム市場は$150Bを予測

もし、Skillzが目標通りの1.5%のシェアを取れば、$150B × 0.015 = $2.25Bの売上

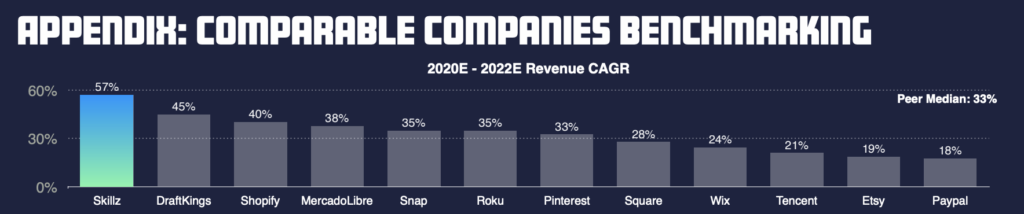

今後2年の売上成長予測

今後2年間、57%/年の売上成長を期待

代表的な成長株の成長率の中央値が33%/年

きっと目標を超えてくると思います。

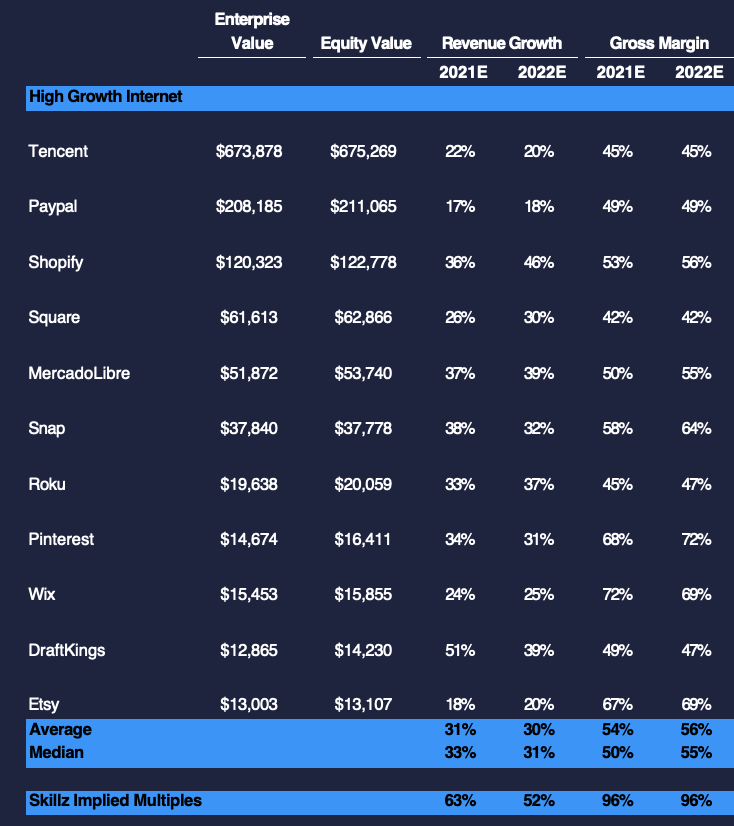

売上総利益(GROSS MARGIN)が高い

代表的な成長株の売上総利益率の平均: 54% ~ 56%

Skillz売上総利益率: 96%

既存のゲームにAPI追加するだけでトーナメント化できるから費用がほとんどかからないと予想します。

収益率の向上

EBITDAは2022年から黒字の予測

(Earning Before Interest, Tax, Depreciation & Amortization)

黒字化した瞬間、株価が跳ねる気がします。

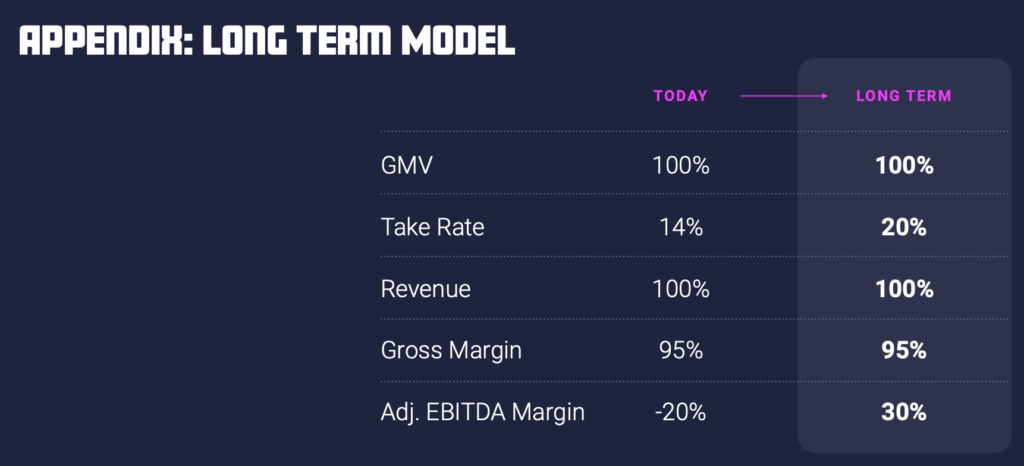

長期の戦略

TAKE RATE(総取引金額におけるSkillzの取り分)を14%から20%に向上

全体の売上が増えると、賞金・インセンティブの比重が自然に縮小

TAKE RATEが20%まで向上すれば、EBITDA収益率は自然に30%まで向上

当然収益率も更に上がると思います。

経営陣が成長具合をみて判断するのでしょうね。

投資のリスク

- 2020年12月SPECで上場しているため、まだ検証が十分ではなく、赤字の企業であること

- 規制リスク(2000年代、オンラインフォーカーに対する規制が入った)

- AR & METAVERSEを活用したゲーム市場のイノベーションについていけるかどうかが不明

- バリュエーションが高い(PS Ratioが37.15倍で、持続的に成長しないと暴落する)

成長が止まると暴落する可能性が高いです。

投資先としての魅力

- CEOがゲーマー出身

- CEOが全体の株式の18%を保有

- モバイルゲーム市場の成長 $68B → 2025年 $150B

- 売上成長率:2021年62%、2022年52%

- グローバル市場に拡大(インドなど)

- 開発者が、既存のゲームを簡単にトーナメントスポーツに転換可能

- トーナメント管理システムの特許

- 広告収入モデルを破壊するイノベーティブな収益構造

- Win-Winを目指すビジネスモデル

- Network Effect(ゲーマ成長ー→開発者成長→ゲーマー成長の好循環)

2025年の株価予測

成長株なので、下記で概算できます。

(数字はすべて、記事作成時点のSeeking Alphaによる。)

Target Price = Revenue per share (コンセンサス予測) × Price / sales ratio(プレミアム)

総株式数(Shares outstanding)291.71M

2025年のRevenue(コンセンサス) = $1,230M

2025年のRevenue per share = $1,230M / 291.71M = 4.22

現時点のPS Ratio = 37.15倍

現在の株価: $37.15

ベンチマーク

- Activision Blizzard:9.98

- Zynga:5.97

- Draftkings:48.38

2025年の予想株価

現在のプレミアム(PSR)が半分になるなら、

4.22 × 18.58倍 = $78.41 (2.1倍)

現在のプレミアム(PSR)を維持するなら、

4.22 × 37.15倍 = $156.77 (4.2倍)

Activision Blizzardの現在のプレミアムと同じなら、

4.22 × 9.98倍 = $42.12 (+13.4%)

コンセンサスの売上予測は、1.23Bですが、

Skillzの目標(市場のシェア1.5%)達成なら、2.15Bの売上が予想されるので、

株価は更に大幅に上がる余地があると思います。

まとめ

開発者にとっても利益になるWin-Winのビジネスモデル(Shopifyに近い)

VR対応などが今後必須になってくるのではないかと思いますが、現時点では、VR等には対応していないようです。

以上、ご参考にしていただければ嬉しいです。